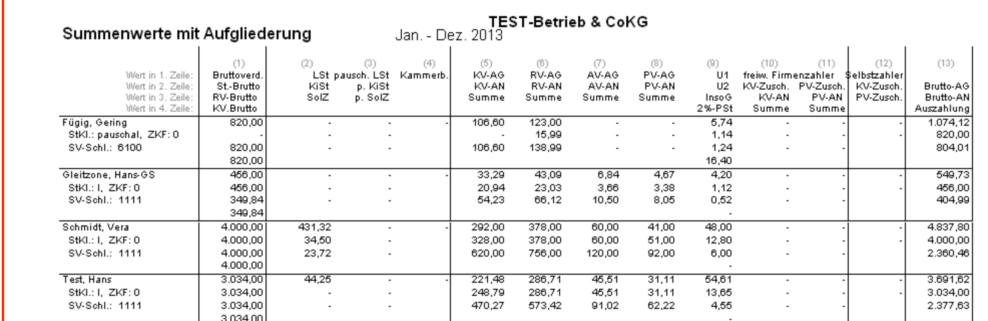

Der Bericht kann unter Berichte II, ‚Summe Belegschaft mit Aufgliederung‚ aufgerufen werden.

Der Gesetzgeber stellt in § 41 EStG und in der Beitragsüberwachungsverordnung (§ 2 Lohnunterlagen) inhaltliche Anforderungen an die Lohnkonten. Diese Informationen werden im Lohnjournal für alle Mitarbeiter wie folgt angezeigt:

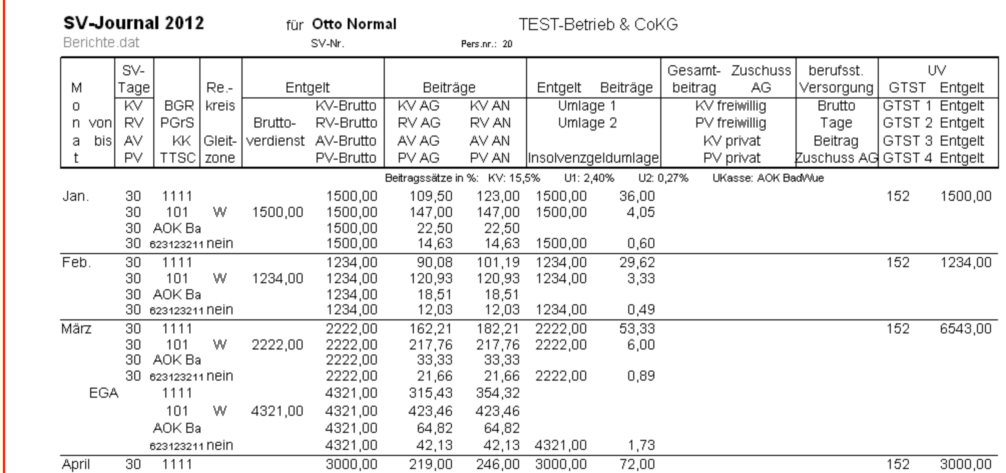

Die Details zur SV-Beitragsberechnung eines einzelnen Mitarbeiters gehen hervor aus Berichte II, Lohnkonto Jahresübersichten, Journal der SV-Beiträge: